Thủ Tục Giải Thể Công Ty Doanh Nghiệp Theo Quy Định Pháp Luật

Để hỗ trợ khách hàng hiểu rõ hơn về thủ tục này, bài viết dưới đây sẽ phân tích cụ thể về hồ sơ, trình tự thủ tục giải thể công ty doanh nghiệp theo quy định tại Luật Doanh nghiệp 2014 cũng như trách nhiệm, quyền hạn và lợi ích của các bên có liên quan.

Giải thể công ty doanh nghiệp được hiểu là việc doanh nghiệp thực hiện việc rút lui khỏi thị trường. Pháp luật hiện nay đã có những quy định về giải thể doanh nghiệp. Tuy nhiên, trên thực tế, thủ tục giải thể doanh nghiệp không phải là thủ tục đơn giản. Thủ tục giải thể doanh nghiệp được coi là hoàn thành khi doanh nghiệp đã xử lý xong mối quan hệ với tất cả các chủ thể có liên quan.

Thủ Tục Giải Thể Công Ty

GIẢI THỂ DOANH NGHIỆP LÀ GÌ? CÁC TRƯỜNG HỢP ĐIỀU KIỆN GIẢI THỂ CÔNG TY

Chúng tôi nhận được khá nhiều câu hỏi và đề nghị của Quý Khách hàng về việc hướng dẫn:

- Giải thể là gì?

- Thủ tục giải thể chi nhánh công ty cổ phần;

- Thủ tục giải thể công ty tnhh 1 thành viên;

- Thủ tục giải thể công ty tnhh 2 thành viên;

- Thủ tục giải thể doanh nghiệp tư nhân.

Đầu tiên, giải thể là gì? giải thể doanh nghiệp có thể hiểu đơn giản là thủ tục chấm dứt sự tồn tại của doanh nghiệp. Với tư cách là một chủ thể kinh doanh bằng cách thanh lý tài sản của doanh nghiệp để trả cho các chủ nợ.

Theo quy định tại Điều 201 Luật doanh nghiệp năm 2014 thì các trường hợp giải thể doanh nghiệp như sau:

– Doanh nghiệp kết thúc thời hạn hoạt động của doanh nghiệp đã ghi trong Điều lệ mà không có quyết định gia hạn;

– Theo quyết định của doanh nghiệp, cụ thể theo quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân, của tất cả thành viên hợp danh đối với loại hình công ty hợp danh, của Hội đồng thành viên, chủ sở hữu công ty đối với doanh nghiệp trách nhiệm hữu hạn, của Đại hội đồng cổ đông đối với công ty cổ phần;

– Công ty không còn đủ số lượng thành viên tối thiểu theo quy định của Luật Doanh nghiệp năm 2014 trong thời hạn 06 (sáu) tháng liên tục mà không thực hiện thủ tục chuyển đổi loại hình doanh nghiệp;

– Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký công ty.

Theo quy định, Doanh nghiệp thực hiện thủ tục giải thể công ty cổ phần, thủ tục giải thể công ty tnhh mtv,…phải bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác và doanh nghiệp.

Doanh nghiệp không trong quá trình giải quyết tranh chấp tại cơ quan Tòa án hoặc cơ quan trọng tài. Người quản lý có liên quan và doanh nghiệp khi bị thu hồi giấy chứng nhận đăng ký doanh nghiệp cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp.

TRÌNH TỰ QUY TRÌNH GIẢI THỂ DOANH NGHIỆP THEO QUY ĐỊNH CỦA PHÁP LUẬT

Căn cứ Điều 202 Luật Doanh nghiệp năm 2014 thì việc giải thể doanh nghiệp trong các trường hợp doanh nghiệp quyết định giải thể/doanh nghiệp kết thúc thời hạn hoạt động ghi trong Điều lệ/doanh nghiệp không duy trì số lượng thành viên tối thiểu trong vòng 06 (sáu) tháng được thực hiện như sau:

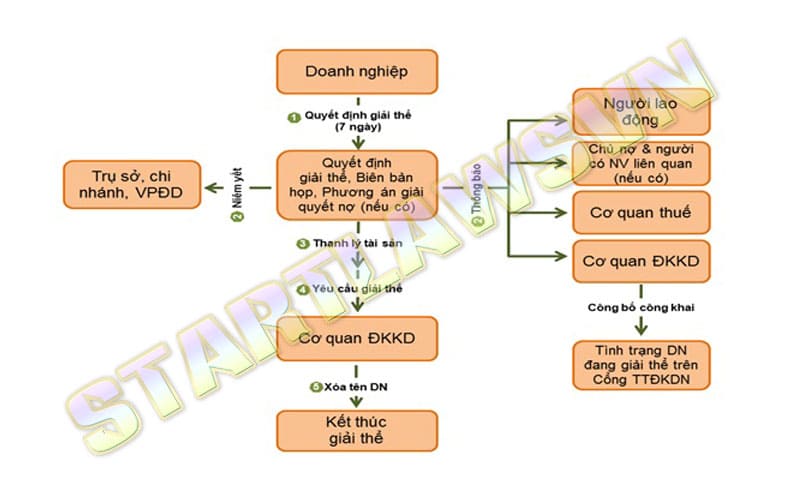

Bước 1: Doanh nghiệp thông qua quyết định giải thể công ty

Để có thể tiến hành giải thể doanh nghiệp trước hết doanh nghiệp cần tổ chức họp để thông qua quyết định giải thể doanh nghiệp. Theo đó, việc giải thể phải được thông qua bởi chủ sở hữu đối với công ty trách nhiệm hữu hạn một thành viên, bởi Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, bởi Đại hội đồng cổ đông đối với công ty cổ phần và bởi các thành viên hợp danh đối với công ty hợp danh.

Quyết định này thể hiện sự nhất trí của các thành viên về các vấn đề liên quan đến lý do giải thể; thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ; phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động và việc thành lập tổ thanh lý tài sản.

Theo quy định tại Khoản 1 Điều 202 Luật doanh nghiệp năm 2014 thì quyết định giải thể/đơn xin giải thể doanh nghiệp phải có các nội dung chủ yếu sau:

- Tên, địa chỉ trụ sở của doanh nghiệp;

- Lý do giải thể doanh nghiệp;

- Thời hạn, thủ tục thanh lý các hợp đồng và thanh toán các khoản nợ của công ty; thời hạn thanh toán nợ, thanh lý hợp đồng không được vượt quá 06 (sáu) tháng, kể từ ngày doanh nghiệp thông qua quyết định giải thể;

- Phương án xử lý các nghĩa vụ của doanh nghiệp phát sinh từ hợp đồng lao động;

- Họ, tên và chữ ký của người đại diện theo pháp luật của công ty.

Sau khi quyết định giải thể được thông qua, doanh nghiệp phải thông báo cho những người có quyền và lợi ích liên quan đến hoạt động giải thể doanh nghiệp biết về quyết định giải thể. (Tham khảo mẫu quyết định giải thể công ty cổ phần, mẫu quyết định giải thể chi bộ tại đây).

Bước 2: Thông báo công khai quyết định giải thể

Theo quy định tại Khoản 2 Điều 59 Nghị định 78/2015/NĐ-CP về đăng ký doanh nghiệp do Chính phủ ban hành ngày 14/09/2015 thì trong thời hạn 07 (bảy) ngày làm việc kể từ ngày doanh nghiệp thông qua quyết định giải thể quy định tại Khoản 1 Điều 202 Luật Doanh nghiệp năm 2014, doanh nghiệp gửi thông báo về việc giải thể đến Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở.

Trường hợp doanh nghiệp còn các nghĩa vụ tài chính chưa thanh toán thì khi gửi quyết định giải thể phải gửi kèm theo phương án giải quyết nợ đến các chủ nợ, người có quyền lợi và nghĩa vụ có liên quan. Thông báo bao gồm các nội dung sau:

- Tên, địa chỉ của chủ nợ;

- Số nợ, thời hạn và phương thức thanh toán các khoản nợ;

- Cách thức và thời hạn giải quyết khiếu nại của chủ nợ.

Kèm theo thông báo phải nộp kèm:

- Quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên;

- Quyết định và bản sao hợp lệ biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, của Đại hội đồng cổ đông đối với công ty cổ phần, của các thành viên hợp danh đối với công ty hợp danh về việc giải thể doanh nghiệp.

Bước 3: Thanh lý tài sản và thanh toán các khoản nợ của công ty

Khoản 2 và Khoản 5 Điều 202 Luật Doanh nghiệp năm 2014 quy định về người tổ chức thanh lý tài sản và thứ tự thanh toán nợ.

Theo đó, chủ doanh nghiệp tư nhân, Hội đồng thành viên hoặc chủ sở hữu doanh nghiệp, Hội đồng quản trị trực tiếp tổ chức thanh lý tài sản doanh nghiệp, trừ trường hợp Điều lệ doanh nghiệp có quy định khác về việc thành lập tổ chức thanh lý riêng.

Các khoản nợ của doanh nghiệp được thanh toán theo thứ tự sau khi giải thế:

1) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội theo quy định của pháp luật. Các quyền lợi của người lao động theo thỏa ước lao động tập thể và quy định trong hợp đồng lao động đã ký kết;

2) Các khoản nợ thuế;

3) Các khoản nợ, nghĩa vụ tài chính khác.

Sau khi đã thanh toán hết các khoản nợ và chi phí giải thể doanh nghiệp, phần còn lại thuộc về chủ thể doanh nghiệp tư nhân, các thành viên, cổ đông hoặc chủ sở hữu công ty.

Theo Điểm c Khoản 1 Điều 202 Luật Doanh nghiệp năm 2014 thì thời hạn thanh lý hợp đồng không được vượt quá 06 (sáu) tháng, kể từ ngày doanh nghiệp thông qua quyết định giải thể.

Có một số ý kiến cho rằng, thời gian 06 (sáu) tháng chỉ phù hợp với những doanh nghiệp có quy mô nhỏ, không có mối quan hệ giao dịch phức tạp, tài sản có tính thanh khoản cao.

Còn đối với những doanh nghiệp lớn, có quy mô tổ chức lớn hoặc có nhiều tài sản (như bất động sản), thì thời gian để thanh lý và trả nợ cần dài hơn do thời gian 06 (sáu) tháng có thể sẽ không đủ để giải quyết hết tất cả các hợp đồng và thanh toán các khoản công nợ.

Việc thanh toán các khoản nợ là rất phức tạp vì vậy, khi thực hiện thủ tục giải thể, để đảm bảo tốt nhất quyền lợi công ty, doanh nghiệp nên lựa chọn đơn vị tư vấn pháp lý như chúng tôi để bảo vệ tối đa quyền lợi của mình.

Bước 4: Nộp hồ sơ giải thể doanh nghiệp theo quy định pháp luật hiện hành

Thủ tục thực hiện giải thể khá phức tạp do phải thực hiện nhiều thủ tục trước khi giải thể. Hơn nữa việc chuẩn bị hồ sơ giải thể để nộp cũng không hề đơn giản. Theo quy định pháp luật hiện hành, để thực hiện thủ tục, doanh nghiệp cần nộp hồ sơ đến các cơ quan sau đây:

- Cơ quan hải quan: Cục Thuế Xuất Nhập Khẩu,…;

- Cơ quan thuế và/hoặc cơ quan công an;

- Cơ quan đăng ký kinh doanh.

Doanh nghiệp xin xác nhận không nợ thuế hải quan xuất nhập khẩu

Trước khi thực hiện thủ tục giải thể, Doanh nghiệp phải thực hiện thủ tục xin xác nhận về nghĩa vụ thuế/hoàn thuế của Tổng cục hải quan nếu doanh nghiệp có đăng ký ngành nghề xuất nhập khẩu theo quy định tại Điều 140 Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan, kiểm tra, giám sát hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, theo đó:

Trường hợp doanh nghiệp có yêu cầu xác nhận hoàn thành nghĩa vụ nộp thuế để giải thể, chấm dứt hoạt động, đóng mã số thuế, kể từ ngày Tổng cục Hải quan phát hành văn bản xác nhận nợ thuế.

Hồ sơ xin xác nhận hoàn thuế của Tổng cục hải quan bao gồm:

- Văn bản đề nghị xác nhận nghĩa vụ thuế/hoàn thành nghĩa vụ nộp thuế (theo mẫu giải thể doanh nghiệp);

- Bản chụp giấy chứng nhận đăng ký doanh nghiệp.

Doanh nghiệp làm thủ tục giải thể doanh nghiệp tại cơ quan thuế

Căn cứ pháp lý thực hiện thủ tục giải thể với cơ quan thuế:

- Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/ 2006; Luật số 21/2012/QH12 ngày 20/11/2012 sửa đổi, bổ sung một số điều của Luật Quản lý thuế; Luật số 71/2014/QH13 ngày 26/11/2014 sửa đổi, bổ sung một số điều của các Luật về thuế và các văn bản hướng dẫn;

- Luật, Pháp lệnh về thuế, phí, lệ phí, các khoản thu khác thuộc ngân sách nhà nước và các văn bản hướng dẫn thi hành;

- Thông tư số 110/2015/TT-BTC của Bộ Tài chính hướng dẫn Giao dịch điện tử trong lĩnh vực thuế ban hành ngày 28/7/2015 có hiệu lực kể từ ngày 10/9/2015;

- Thông tư số 95/2016/TT-BTC của Bộ Tài chính hướng dẫn Luật Quản lý thuế về đăng ký thuế ban hành ngày 28/6/2016, có hiệu lực kể từ ngày 12/8/2016;

Theo quy định pháp luật về giải thể doanh nghiệp, doanh nghiệp khi tiến hành giải thể phải thực hiện thủ tục chấm dứt hiệu lực mã số thuế trước với cơ quan quản lý thuế theo quy định tại Thông tư 95/2016/TT-BTC.

Theo đó, hồ sơ hoàn thành nghĩa vụ thuế trước khi giải thể của doanh nghiệp, hồ sơ chấm dứt hiệu lực mã số thuế bao gồm:

- Công văn đề nghị chấm dứt hiệu lực mã số thuế doanh nghiệp;

- Quyết định giải thể doanh nghiệp (của chủ doanh nghiệp tư nhân đối với doanh nghiệp tư nhân, quyết định của chủ sở hữu và Hội đồng thành viên đối với doanh nghiệp trách nhiệm hữu hạn, quyết định của Đại hội đồng cổ đông đối với Công ty Cổ phần);

- Biên bản họp của Hội đồng thành viên đối với trường hợp công ty trách nhiệm hữu hạn hoặc biên bản họp của Đại hội đồng cổ đông đối với công ty cổ phần về việc giải thể doanh nghiệp;

- Bản sao hợp lệ giấy đăng ký kinh doanh;

- Đối với doanh nghiệp có đăng ký ngành nghề xuất nhập khẩu, thì khi làm thủ tục, doanh nghiệp cần phải bổ sung thêm văn bản xác nhận hoàn thành nghĩa vụ thuế của cơ quan hải quan;

Cách thức nộp hồ sơ hoàn thành nghĩa vụ thuế trước khi giải thể của doanh nghiệp:

Doanh nghiệp nộp 01 (một) bộ hồ sơ trực tiếp tại Chi cục thuế hoặc gửi qua hệ thống bưu chính, hoặc nộp hồ sơ thông qua cổng thông tin điện tử của cơ quan thuế.

Đối với hồ sơ hoàn thành nghĩa vụ trước khi giải thể của doanh nghiệp bằng giấy:

– Chuyên viên thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ của doanh nghiệp và viết phiếu hẹn ngày trả kết quả.

– Trường hợp hồ sơ hoàn thành nghĩa vụ trước khi giải thể của doanh nghiệp gửi bằng đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi sổ văn thư của cơ quan thuế.

– Chuyên viên thuế kiểm tra hồ sơ đăng ký thuế, trong trường hợp cần bổ sung hồ sơ, cơ quan thuế phải thông báo cho người nộp thuế ngay trong ngày làm việc (đối với hồ sơ nộp trực tiếp tại cơ quan thuế), trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận hồ sơ (đối với hồ sơ gửi qua đường bưu chính).

Đối với hồ sơ gửi đến cơ quan thuế thông qua giao dịch điện tử:

Việc tiếp nhận hồ sơ được thực hiện theo quy định tại Thông tư số 110/2015/TT-BTC.

Thời hạn giải quyết:

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế, cơ quan thuế phải thực hiện Thông báo người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế theo mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/6/2016 của Bộ Tài chính gửi cho người nộp thuế.

Đồng thời chuyển trạng thái của người nộp thuế và các đơn vị trực thuộc của người nộp thuế về trạng thái “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế” trên hệ thống ứng dụng đăng ký thuế.

Kết quả thực hiện thủ tục hành chính: Cơ quan thuế ban hành Thông báo người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế.

Thực hiện thủ tục giải thể tại cơ quan đăng ký kinh doanh

Theo quy định tại Khoản 4 Điều 203 Luật Doanh nghiệp năm 2014, doanh nghiệp chưa hoàn thành thủ tục đóng mst thì chưa thể làm thủ tục giải thể. Do đó, sau khi đóng mã số thuế xong, người đại diện theo pháp luật của doanh nghiệp gửi hồ sơ giải thể đến Cơ quan đăng ký kinh doanh trong thời hạn 05 ngày làm việc, kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp.

Khoản 1 Điều 204 Luật Doanh nghiệp năm 2014 quy định hồ sơ giải thể doanh nghiệp bao gồm các giấy tờ sau:

- Thông báo về việc giải thể doanh nghiệp;

- Báo cáo thanh lý tài sản doanh nghiệp; danh sách chủ nợ và số nợ đã thanh toán, gồm cả thanh toán hết các khoản nợ về thuế và nợ tiền đóng bảo hiểm xã hội, người lao động sau khi quyết định giải thể doanh nghiệp (nếu có);

- Con dấu và giấy chứng nhận mẫu dấu (nếu có);

- Giấy chứng nhận đăng ký doanh nghiệp.

Theo quy định của pháp luật, Chủ doanh nghiệp tư nhân đối với doanh nghiệp tư nhân, Hội đồng thành viên hoặc chủ sở hữu công ty, Hội đồng quản trị trực tiếp tổ chức thanh lý tài sản doanh nghiệp, trừ trường hợp Điều lệ công ty có quy định khác.

Trong thời hạn 07 (bảy) ngày làm việc kể từ ngày thông qua quyết định giải thể, doanh nghiệp phải gửi quyết định giải thể và biên bản họp đến Cơ quan đăng ký kinh doanh, cơ quan thuế, người lao động, đăng quyết định giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, ngoài ra còn phải được niêm yết công khai tại trụ sở chính, tại các chi nhánh, văn phòng đại diện của doanh nghiệp.

Trong thời hạn 02 (hai) ngày làm việc kể từ thời điểm nhận được hồ sơ giải thể doanh nghiệp, Phòng Đăng ký kinh doanh nơi doanh nghiệp có trụ sở chính gửi thông báo về việc đăng ký giải thể doanh nghiệp của doanh nghiệp cho cơ quan thuế.

Trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông tin của Phòng Đăng ký kinh doanh, cơ quan thuế gửi ý kiến về việc giải thể của doanh nghiệp đến Phòng đăng ký kinh doanh.

Trong thời hạn 05 (năm) ngày làm việc kể từ ngày nhận hồ sơ giải thể, Phòng Đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp sang tình trạng giải thể nếu không nhận được ý kiến của cơ quan thuế, đồng thời sẽ ra Thông báo về việc giải thể của doanh nghiệp.

QUY TRÌNH GIẢI THỂ CÔNG TY TRONG TRƯỜNG HỢP BỊ THU HỒI GIẤY CHỨNG NHẬN ĐĂNG KÝ DOANH NGHIỆP HOẶC THEO QUYẾT ĐỊNH CỦA TÒA ÁN.

Việc Giải thể doanh nghiệp trong trường hợp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc theo quyết định của Tòa án được quy định tại Điều 203 Luật doanh nghiệp 2014.

Trình tự thủ tục như sau:

– Cơ quan đăng ký kinh doanh phải thông báo tình trạng công ty/doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Đồng thời với việc ra quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc ngay sau khi nhận được quyết định giải thể của Tòa án đã có hiệu lực thi hành. Kèm theo thông báo phải đăng tải quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định của Tòa án;

– Trong thời hạn 10 (mười) ngày, kể từ ngày nhận được quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định của Tòa án có hiệu lực, doanh nghiệp phải triệu tập họp để quyết định giải thể.

Quyết định giải thể và bản sao quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định của Tòa án có hiệu lực phải được gửi đến Cơ quan đăng ký kinh doanh, cơ quan thuế, người lao động trong doanh nghiệp và phải được niêm yết công khai tại trụ sở chính và chi nhánh của doanh nghiệp.

Đối với trường hợp pháp luật yêu cầu phải đăng báo về việc giải thể doanh nghiệp thì quyết định giải thể doanh phải được đăng tải ít nhất trên 01 (một) tờ báo viết hoặc báo điện tử trong 03 (ba) số liên tiếp.

– Cũng giống như các trường hợp giải thể doanh nghiệp khác quy định tại Điều 201 Luật doanh nghiệp năm 2014, nếu doanh nghiệp còn nghĩa vụ tài chính chưa thanh toán/chưa thực hiện thì doanh nghiệp phải đồng thời gửi kèm theo quyết định giải thể của doanh nghiệp là phương án giải quyết nợ đến các chủ nợ, người có quyền lợi và nghĩa vụ có liên quan.

Thông báo phải có tên, địa chỉ chủ nợ; số nợ, thời hạn, địa điểm và phương thức thanh toán số nợ; cách thức và thời hạn giải quyết khiếu nại của chủ nợ.

– Việc thanh toán các khoản nợ của doanh nghiệp được thực hiện theo quy định tại khoản 5 Điều 202 của Luật này.

– Người đại diện theo pháp luật của công ty gửi đề nghị giải thể cho Cơ quan đăng ký kinh doanh trong 05 (năm) ngày làm việc, kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp.

– Sau thời hạn 180 (một trăm tám mươi) ngày, kể từ ngày thông báo tình trạng giải thể doanh nghiệp theo quy định tại Khoản 1 Điều 202 Luật doanh nghiệp năm 2014 mà không nhận phản đối của các bên có liên quan bằng văn bản hoặc trong 05 (năm) ngày làm việc kể từ ngày nhận hồ sơ giải thể, Cơ quan đăng ký kinh doanh (Phòng đăng ký kinh doanh) cập nhật tình trạng pháp lý của công ty trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp, do đó hoàn toàn có thể tra cứu doanh nghiệp tphcm đã giải thể trên cổng đăng ký doanh nghiệp quốc gia.

– Cá nhân người quản lý công ty có liên quan phải chịu trách nhiệm cá nhân về thiệt hại do việc không thực hiện hoặc không thực hiện đúng quy định tại Điều này.

NHỮNG LƯU Ý KHI THỰC HIỆN THỦ TỤC GIẢI THỂ DOANH NGHIỆP

Mặc dù hiện nay, thủ tục giải thể doanh nghiệp cũng đã được đổi mới để giúp doanh nghiệp thực hiện một cách dễ dàng hơn, nhanh chóng hơn, tuy nhiên, các doanh nghiệp cũng nên lưu ý về một số điểm sau đây để việc thực hiện thủ tục giải thể doanh nghiệp không tốn nhiều thời gian.

– Thứ nhất: Đối với doanh nghiệp sử dụng con dấu do cơ quan công an cấp, doanh nghiệp có trách nhiệm trả lại con dấu, trả Giấy chứng nhận mẫu dấu cho cơ quan công an.

Sau khi doanh nghiệp hoàn trả con dấu cơ quan công an sẽ cấp cho doanh nghiệp giấy chứng nhận đã thu hồi con dấu. Theo đó, con dấu và giấy chứng nhận mẫu dấu trong hồ sơ giải thể công ty quy định tại Điểm c Khoản 1 Điều 204 Luật Doanh nghiệp năm 2014 được thay thế bằng giấy chứng nhận đã thu hồi con dấu do cơ quan công an cấp.

– Thứ hai: Theo quy định tại Khoản 1 Điều 59 Nghị định 78/2015/NĐ-CP: “Trước khi thực hiện thủ tục đăng ký giải thể doanh nghiệp, doanh nghiệp phải làm thủ tục đóng cửa chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp tại Phòng Đăng ký kinh doanh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh”. Do vậy khi thực hiện giải thể cần rà soát lại xem doanh nghiệp có đăng ký chi nhánh, văn phòng đại diện hay địa điểm kinh doanh hay không.

Đặc biệt, trước khi thực hiện thủ tục đóng cửa công ty, cần phải làm thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh. Đây là điều vô cùng quan trọng. Bởi lẽ nếu không thực hiện các thủ tục này thì sẽ gặp nhiều rắc rối khi làm thủ tục giải thể doanh nghiệp.

Sở Kế hoạch – Đầu tư mới ra thông báo yêu cầu phải thực hiện thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh trước thì khi đó doanh nghiệp sẽ không còn con dấu để làm các thủ tục này nữa.

Điều này đồng nghĩa với việc doanh nghiệp phải đi đăng ký lại con dấu với cơ quan công an để tiếp tục thực hiện thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh và sau đó là giải thể doanh nghiệp.

Lưu ý: quyết định giải thể doanh nghiệp và quyết định giải thể chi nhánh/văn phòng đại diện/ địa điểm kinh doanh là hai quyết định khác nhau.

Việc chấm dứt hoạt động chi nhánh/ văn phòng đại diện/ địa điểm kinh doanh có thể được thực hiện mặc dù doanh nghiệp không giải thể nhưng nếu doanh nghiệp phải giải thể thì thủ tục chấm dứt hoạt động chi nhánh/ văn phòng đại diện/ địa điểm kinh doanh là bắt buộc và cần phải thực hiện trước.

– Thứ ba: Cần tiến hành rà soát lại danh mục ngành nghề mà doanh nghiệp đã đăng ký, có đăng ký ngành nghề liên quan đến xuất, nhập khẩu hay không. Đối với trường hợp có đăng ký xuất nhập khẩu trước khi thực hiện thủ tục chấm dứt hiệu lực mã số thuế trên cơ quan thuế, doanh nghiệp cần xin xác nhận không nợ thuế xuất, nhập khẩu ở Tổng cục Hải quan.

Nếu doanh nghiệp không thực hiện thủ tục xin xác nhận tại cơ quan hải quan thì Phòng đăng ký kinh doanh có quyền xác định rằng, hồ sơ giải thể doanh nghiệp chưa đầy đủ. Do đó, hồ sơ giải thể có thể bị yêu cầu bổ sung hồ sơ.

Thời gian chờ xin xác nhận của bên Tổng cục Hải quan thường rơi vào 10 ngày, vì vậy, doanh nghiệp có thể đồng thời thực hiện thủ tục này với thủ tục công bố giải thể doanh nghiệp.

– Thứ tư: Khi nộp hồ sơ hardcopy lên Phòng đăng ký kinh doanh – Sở Kế hoạch và Đầu tư, cần lưu ý rằng ngoài việc nộp những loại giấy tờ cần thiết theo quy định của pháp luật. Doanh nghiệp cần chuẩn bị thêm bản photo giấy CMND của người đã thực hiện thủ tục nộp hồ sơ bản qua mạng (mang cả bản gốc để đối chiếu), giấy biên nhận nộp hồ sơ và thông báo hồ sơ hợp lệ để chuyên viên tiếp nhận có thể kiểm tra và xử lý hồ sơ kịp thời.

CÁC HOẠT ĐỘNG DOANH NGHIỆP BỊ CẤM KỂ TỪ KHI CÓ QUYẾT ĐỊNH GIẢI THỂ

Tại Điều 205 Luật Doanh nghiệp năm 2014 quy định kể từ khi có quyết định giải thể doanh nghiệp, nghiêm cấm doanh nghiệp, người quản lý doanh nghiệp thực hiện các hoạt động dưới đây:

- Cất giấu, tẩu tán tài sản;

- Từ bỏ hoặc giảm bớt quyền đòi nợ;

- Chuyển khoản nợ không có bảo đảm thành khoản nợ có bảo đảm bằng tài sản của doanh nghiệp;

- Ký kết các hợp đồng mới trừ trường hợp ký kết các hợp đồng để thực hiện giải thể doanh nghiệp, ví dụ: Hợp đồng dịch vụ pháp lý thực hiện thủ tục giải thể,…

- Cầm cố, thế chấp, tặng cho, cho thuê tài sản;

- Chấm dứt thực hiện (các) hợp đồng đã có hiệu lực;

- Huy động vốn dưới mọi hình thức.

Việc luật giải thể doanh nghiệp quy định các hành vi bị cấm nêu trên là nhằm ngăn chặn phát sinh thêm quyền và nghĩa vụ dẫn đến làm giảm khả năng trả nợ của doanh nghiệp. Giúp hạn chế việc các doanh nghiệp tẩu tán tài sản, trốn tránh các nghĩa vụ phải thực hiện trong quá trình hoạt động, gây ảnh hưởng trực tiếp tới quyền và lợi ích hợp pháp của các chủ thể có liên quan.

Cũng theo quy định tại Khoản 2 Điều 205 Luật doanh nghiệp năm 2014 thì tùy theo tính chất và mức độ vi phạm, cá nhân có hành vi vi phạm các nội dung trên có thể bị xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự; nếu gây thiệt hại thì phải bồi thường.

DỊCH VỤ GIẢI THỂ DOANH NGHIỆP CỦA CHÚNG TÔI

- Tư vấn giải thể công ty bao gồm: các quy định pháp luật liên quan đến thủ tục quyết toán thuế, thủ tục giải thể công ty tnhh một thành viên nói riêng và thủ tục giải thể doanh nghiệp nói chung.

- Đại diện khách hàng đăng thông báo giải thể doanh nghiệp theo quy định;

- Đại diện khách hàng thực hiện thủ tục xác nhận đóng tài khoản ngân hàng của công ty;

- Hướng dẫn Quý khách hàng hoàn thiện thủ tục pháp lý cho việc giải thể công ty;

- Soạn thảo hồ sơ, tài liệu, đại diện khách hàng làm việc trực tiếp với cơ quan hải quan, cơ quan thuế để xin xác nhận, đóng mã số thuế cho doanh nghiệp;

- Soạn thảo hồ sơ, tài liệu cần thiết để thực hiện thủ tục giải thể như: hồ sơ giải thể công ty cổ phần, hồ sơ giải thể công ty tnhh, hồ sơ giải thể doanh nghiệp, hồ sơ giải thể chi nhánh,…;

- Đại diện doanh nghiệp soạn hồ sơ và làm việc với cơ quan Công an để trả lại con dấu và trả đăng ký mẫu dấu;

- Đại diện Khách hàng nộp hồ sơ giải thể doanh nghiệp tại Phòng đăng ký kinh doanh, xử lý các vấn đề phát sinh trong quá trình cơ quan nhà nước thụ lý hồ sơ và nhận kết quả;

- Tư vấn các thức chuyển nhượng nếu doanh nghiệp muốn chuyển nhượng không thực hiện thủ tục giải thể công ty.

Như vậy, một công ty giải thể được phải trải qua nhiều thủ tục khác nhau và mất khá nhiều thời gian thể thực hiện thủ tục này.

Vì vậy để thực hiện tốt thủ tục giải thể doanh nghiệp đảm bảo thời gian thì cần phải tìm hiểu và nắm chắc các nguyên tắc, thủ tục cần thiết trước khi thực hiện. Nếu còn bất kỳ thắc mắc liên quan đến thủ tục giải thể công ty hoặc có nhu cầu sử dụng dịch vụ giải thể công ty của Nhóm Chia Sẻ Ngành Luật, Quý Khách hàng vui lòng liên hệ với chúng tôi để được hỗ trợ.