Cách Xử Lý Hóa Đơn Viết Sai Đã Kê Khai, Chưa Kê Khai Thuế

Trong thực tế, có rất nhiều trường hợp kế toán công ty viết sai hóa đơn như: Sai mã số thuế, sai thuế suất, tiền thuế, ngày tháng năm, tên công ty, địa chỉ trụ sở chính, tên hàng hóa, số lượng, đơn giá, hình thức thanh toán, sai số tiền bằng chữ hay tên người mua hàng,… Cách xử lý trường hợp hóa đơn viết sai đã kê khai, chưa kê khai thuế như thế nào?

Có những hóa đơn đã được viết nhưng chưa giao cho khách hàng, đã giao cho khách hàng nhưng chưa kê khai thuế, hóa đơn đã giao cho khách hàng và đã kê khai thuế thì phải xử lý như thế nào? Sau đây, chúng tôi xin hướng dẫn cách xử lý trường hợp hóa đơn viết sai mới nhất.

Cách Xử Lý Hóa Đơn Viết Sai

Chúng tôi nhận được rất nhiều câu hỏi của khách hàng về việc:

- Viết sai tên công ty trên hóa đơn, viết sai tên hàng hóa trên hóa đơn thì xử lý như thế nào?

- Hóa đơn ghi sai ngày có điều chỉnh được không, hóa đơn sai ngày tháng có điều chỉnh được không, hóa đơn sai số tiền có điều chỉnh được không, hóa đơn đã kê khai thuế có hủy được không, hạch toán hóa đơn điều chỉnh giảm như thế nào?

- Cách xử lý hóa xử lý hóa đơn viết sai đã xé ra khỏi cuống, xử lý các trường hợp viết sai hóa đơn, xử lý hóa đơn hủy đã kê khai thuế, xử lý hóa đơn sai mã số thuế, xử lý hóa đơn viết sai mã số thuế, xử lý hóa đơn viết sai số tiền xử lý hóa đơn viết , sai đã kê khai thuế như thế nào?

Căn cứ Điều 20 Thông tư 39/2014/TT-BTC được Bộ Tài chính ban hành ngày 31 tháng 3 năm 2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ, chi tiết các cách xử lý khi hóa đơn viết sai như sau:

1. HÓA ĐƠN VIẾT SAI NHƯNG CHƯA XÉ KHỎI CUỐNG

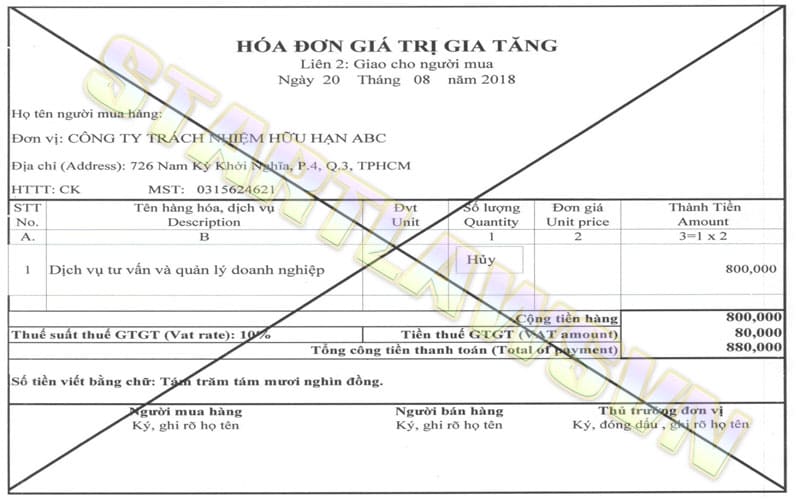

Tất cả các hóa đơn viết sai nhưng chưa xé khỏi cuống như ghi sai địa chỉ trên hóa đơn, sai ngày hóa đơn, ghi sai tên người mua hàng … thì đều được xử lý bằng cách gạch chéo các liên và lưu giữ hóa đơn viết sai. Sau đó lập lại hóa đơn mới.

Ví dụ: Ngày 20/8/2018, Công ty Cổ phần XYZ xuất hóa đơn cho Công ty Trách nhiệm hữu hạn ABC nhưng ghi sai địa chỉ công ty, chưa xé hóa đơn khỏi cuống. Trường hợp này, kế toán công ty chỉ cần gạch chéo các liên, viết chữ hủy và viết hóa đơn mới.

Cách gạch bỏ hóa đơn viết sai, cách gạch chéo hóa đơn hủy, cách gạch chéo hóa đơn sai, cách gạch chéo hóa đơn viết sai, cách gạch hóa đơn được minh họa như sau:

2. HÓA ĐƠN VIẾT SAI, ĐÃ XÉ KHỎI CUỐNG NHƯNG CHƯA GIAO CHO KHÁCH HÀNG

Điều chỉnh hóa đơn viết sai nội dung, sai mã số thuế có điều chỉnh được không, sai mã số thuế có cần làm biên bản điều chỉnh khi đã xé khỏi cuống nhưng chưa giao cho khách hàng không? Đối với trường hợp này, doanh nghiệp chỉ cần thực hiện các bước sau:

Bước 1: Gạch chéo 3 liên của hóa đơn đã viết sai;

Bước 2: Kẹp hóa đơn viết sai vào lại quyển hóa đơn (trước khi kẹp doanh nghiệp phải gạch chéo và lưu trữ để giải trình)

Bước 3: Lập hóa đơn mới (lưu ý hóa đơn mới phải cùng ngày với hóa đơn viết sai)

Như vậy, khi đã xé hóa đơn khỏi cuống nhưng chưa giao cho khách hàng thì doanh nghiệp không cần phải lập biên bản điều chỉnh hóa đơn viết sai tên công ty, biên bản điều chỉnh hóa đơn sai địa chỉ công ty, biên bản điều chỉnh hóa đơn sai nội dung, biên bản điều chỉnh hóa đơn sai mã số thuế, biên bản điều chỉnh hóa đơn sai ngày tháng hay biên bản điều chỉnh hóa đơn sai tên hàng.

Ví dụ:

Ngày 16/7/2019, Công ty cổ phần A xuất hóa đơn bán hàng hóa cho khách hàng X. Sau khi viết hóa đơn, kế toán công ty giao cho khách hàng nhưng phát hiện ra hóa đơn viết sai tên của khách hàng. Trường hợp này, kế toán chỉ cần, kẹp hóa đơn sai vào vị trí cũ, gạch chéo giữa các liên, viết chữ hủy và xuất hóa đơn mới thay thế. Hóa đơn mới có cùng ngày tháng với hóa đơn đã hủy

3. HÓA ĐƠN VIẾT SAI, ĐÃ GIAO CHO KHÁCH NHƯNG CHƯA TIẾN HÀNH KÊ KHAI

Trường hợp nào thì doanh nghiệp tiến hành hủy hóa đơn đã xuất, có được hủy hóa đơn không xuất lại, hủy hóa đơn đã kê khai thuế, hủy hóa đơn đầu ra đã kê khai thuế, xuất hóa đơn thay thế hóa đơn hủy được thực hiện như thế nào, mẫu biên bản hủy hóa đơn viết sai?

Trong bất kể trường hợp viết sai nội dung nào nhưng chưa tiến hành kê khai thuế thì kế toán doanh nghiệp có thể xử lý như sau:

Bước 1: Hai bên lập biên bản thu hồi các liên của hóa đơn đã viết sai (có chữ ký của hai bên, đây không phải là biên bản hủy hóa đơn); Mẫu biên bản thu hồi hóa đơn 2018, biên bản thu hồi hóa đơn đã lập được chúng tôi cung cấp trong quá trình sử dụng các dịch vụ kế toán.

Bước 2: Hóa đơn cũ được gạch chéo các liên và lưu giữ, kẹp lại trong quyển hóa đơn

Bước 3: Lập hóa đơn mới (ghi ngày/tháng/năm của ngày viết hóa đơn mới).

Lưu ý: Hai bên sử dụng hóa đơn mới để kê khai thuế.

Ví dụ:

Ngày 01/12/2019, Công ty A xuất hóa đơn dịch vụ pháp lý cho Công ty TNHH B. Ngày 15/12/2019, Công ty A phát hiện trên hóa đơn dịch vụ pháp lý đã xuất có ghi sai số tiền bằng chữ nhưng cả hai bên chưa kê khai thuế. Trường hợp này, ngày 16/12/2019 hai bên lập biên bản thu hồi hóa đơn viết sai. Công ty A thu hồi lại hóa đơn, gạch chéo số hóa đơn và lưu giữ cẩn thận. Sau đó, Công ty A xuất hóa đơn mới vào ngày hiện tại là ngày 16/12/2019 cho Công ty TNHH B.

4. HÓA ĐƠN VIẾT SAI, ĐÃ GIAO CHO KHÁCH HÀNG VÀ ĐÃ TIẾN HÀNH KÊ KHAI THUẾ

Các trường hợp làm biên bản điều chỉnh hóa đơn, lập biên bản điều chỉnh hóa đơn khi nào? Cách viết hóa đơn điều chỉnh sai ngày tháng, cách viết hóa đơn điều chỉnh sai tên hàng, cách viết số tiền bằng chữ trong hóa đơn. Cách xử lý hóa đơn viết sai ngày tháng, cách lập hóa đơn điều chỉnh. Cách kê khai hóa đơn điều chỉnh, cách xuất hóa đơn điều chỉnh là những thắc mắc của khách hàng mà chúng tôi thường xuyên nhận được.

Chỉ thực hiện lập biên bản điều chỉnh hóa đơn khi hóa đơn có nội dung viết sai, đã giao cho khách hàng và đã tiến hành kê khai thuế. Có 2 trường hợp xảy ra như sau:

a) Hóa đơn viết sai ảnh hưởng đến tiền hàng và tiền thuế

Khi hóa đơn viết sai các tiêu thức: đơn giá, thành tiền, tổng tiền hàng, tổng tiền thuế… mà đã giao hóa đơn cho khách và đã tiền hành kê khai thuế thì doanh nghiệp xử lý như sau:

Bước 1: Lập biên bản điều chỉnh hóa đơn đã viết sai.

Bước 2: Người bán lập hóa đơn điều chỉnh trong đó ghi rõ nội dung viết sai, nội dung điều chỉnh, số hóa đơn, ký hiệu hóa đơn…

Kê khai thuế trong trường hợp này: Doanh nghiệp kê khai hóa đơn điều chỉnh ở kỳ hiện tại.

Mẫu biên bản điều chỉnh hóa đơn 2018 như thế nào? Nếu khách hàng có nhu cầu sử dụng các mẫu biên bản điều chỉnh hóa giảm hóa đơn, biên bản điều chỉnh sai số tiền, mẫu biên bản điều chỉnh sai tiền thuế, mẫu hóa đơn điều chỉnh sai sót, biên bản điều chỉnh sai sót, biên bản điều chỉnh hóa đơn viết sai tên công ty, biên bản điều chỉnh hợp đồng, biên bản điều chỉnh địa chỉ trên hóa đơn, mẫu biên bản điều chỉnh hóa đơn viết sai địa chỉ, mẫu biên bản điều chỉnh hóa đơn sai địa chỉ, hãy liên hệ ngay với chúng tôi để được hỗ trợ.

Ví dụ: Ngày 12/1/2019, Công ty cổ phần A xuất hóa đơn cho khách hàng là Công ty TNHH X với tổng số tiền là 8.000.000 đồng (Tám triệu đồng) nhưng lại viết sai thành 5.000.000 đồng (Năm triệu đồng) và khách hàng đã kê khai hóa đơn này vào Quý I/2018. Đến ngày 20/4/2019, Công ty cổ phần A phát hiện hóa đơn viết sai tổng số tiền tăng thêm là 3.000.000 đồng (Ba triệu đồng).

Cách xử lý như sau:

- Lập biên bản điều chỉnh hóa đơn ngày 12/1/2019, biên bản điều chỉnh đề ngày hiện tại là ngày 20/4/2019.

- Lập hóa đơn điều chỉnh ghi ngày hiện tại là ngày 20/4/2019. Hóa đơn điều chỉnh ghi rõ nội dung điều chỉnh là tăng số tiền hàng cho hóa đơn số … ký hiệu … ngày 12/1/2019.

- Doanh nghiệp kê khai thuế ở kỳ hiện tại là Quý II/2019:

- Đối với Công ty cổ phần A, kê khai ở cột giá trị hàng hóa bán ra tăng 3.000.000 đồng, cột tiền thuế bằng 0. Ví dụ quý II/2019, công ty cổ phần A có tổng doanh thu hàng hóa và dịch vụ là 200.000.000 đồng. Khi kê khai thuế, công ty cổ phần A phải cộng thêm 3.000.000 đồng tăng thêm tại quý I/2019 là 203.000.000 đồng tại cột tổng doanh thu bán hàng hóa và cung cấp dịch vụ. Cột tiền thuế giữ nguyên.

- Đối với Công ty TNHH X, kê khai ở cột giá trị hàng hóa mua tăng 3.000.000 đồng, cột tiền thuế bằng 0. Ví dụ: Tổng giá trị hàng hóa, dịch vụ mua vào của công ty TNHH X trong quý II/2018 là 500.000.000 đồng. Khi kê khai quý II/2019, doanh nghiệp phải cộng thêm 3.000.000 đồng là 503.000.000 đồng. Cột tiền thuế không bị ảnh hưởng khi điều chỉnh giá trị hàng hóa dịch vụ thành tiền.

Xuất hóa đơn điều chỉnh giảm doanh thu, xuất hóa đơn điều chỉnh giảm số lương như thế nào? Đối với trường hợp hóa đơn viết sai ghi số tiền lớn hơn thực tế thì doanh nghiệp tiến hành các bước tương tự như trên nhưng ở cột giá trị hàng hóa dịch vụ bán ra/mua vào phải trừ đi số tiền chênh lệch so với số tiền thực tế.

Nếu khách hàng có các thắc mắc khác về cách viết hóa đơn điều chỉnh giảm doanh thu, cách viết hóa đơn điều chỉnh giảm số tiền, cách sửa hóa đơn viết sai, cách điều chỉnh hóa đơn viết sai, giao hàng trước xuất hóa đơn sau có được không hãy liên hệ với chúng tôi qua tổng đài tư vấn để được hướng dẫn cụ thể.

b) Hóa đơn viết sai nhưng không ảnh hưởng đến tiền hàng, tiền thuế

Trường hợp hóa đơn viết sai các thông tin như ngày tháng năm, tên công ty, tên khách hàng, mã số thuế, địa chỉ khách hàng, tên hàng hóa, đơn vị tính … nhưng không ảnh hưởng đến tiền hàng, tiền thuế mà công ty đã giao hóa đơn cho khách hàng, đã kê khai thuế, sau đó phát hiện ra sai sót thì xử lý như sau:

Bước 1: Lập biên bản điều chỉnh hóa đơn đã kê khai có các sai sót đề ngày hiện tại;

Bước 2: Lập hóa đơn điều chỉnh sai sót cùng ngày với ngày lập biên bản điều chỉnh. Hóa đơn điều chỉnh ghi rõ các nội dung điều chỉnh.

Doanh nghiệp không cần phải tiến hành kê khai hóa đơn điều chỉnh này vì không ảnh hưởng tới tiền hàng, tiền thuế. Tuy nhiên, doanh nghiệp lưu giữ hóa đơn để giải trình khi có yêu cầu.

Ví dụ: Ngày 11/8/2019, Công ty cổ phần A xuất hóa đơn cung cấp dịch vụ tư vấn đầu tư cho Công ty X có địa chỉ tại 232 Cầu Giấy, phường Dịch Vọng, quận Cầu Giấy, Thành phố Hà Nội, Việt Nam. Tuy nhiên, trên hóa đơn, công ty A ghi sai mã số thuế của công ty X và khách hàng đã kê khai hóa đơn sai này ở quý III/2019. Đến ngày 29/11/2019, Công ty X phát hiện ra sai sót này và yêu cầu Công ty A xử lý.

Trường hợp này, công ty A sẽ tiến hành:

- Lập biên bản điều chỉnh hóa đơn vào ngày 29/11/2019;

- Xuất hóa đơn điều chỉnh mã số thuế của công ty X;

Hóa đơn này, cả hai bên không cần phải tiến hành kê khai thuế mà chỉ cần lưu giữ hóa đơn điều chỉnh cùng với hóa đơn viết sai để giải trình nếu có yêu cầu.

Lưu ý: trường hợp hóa đơn viết sai tên, địa chỉ công ty, người mua hàng, dịch vụ nhưng ghi đúng Mã số thuế thì doanh nghiệp chỉ cần lập biên bản điều chỉnh mà không phải lập hóa đơn điều chỉnh.

5. CÁCH XỬ LÝ KHI HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

Điều 9 Thông tư 32/2011/TT-BTC được Bộ Tài chính ban hành ngày 14 tháng 3 năm 2011 hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ quy định rõ:

Điều 9. Xử lý đối với hóa đơn điện tử đã lập

1. Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc hủy hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số,… ký hiệu, gửi ngày tháng năm.

2. Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hóa đơn điện tử số…, ký hiệu… Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

Như vậy, việc xử lý hóa đơn điện tử đã lập có sai sót được thực hiện tương tự như xử lý hóa đơn giấy như trên. Các ví dụ về sai phạm khác trong kế toán được chúng tôi làm rõ và phân tích tại các bài viết khác.

CÁC DỊCH VỤ KẾ TOÁN CỦA CHÚNG TÔI BAO GỒM:

- Lập tờ khai báo cáo thuế, khai báo thuế thu nhập cá nhân, báo cáo tình hình sử dụng hóa đơn, tạm tính thuế thu nhập doanh nghiệp;

- Đại diện khách hàng nộp báo cáo thuế theo quy định pháp luật;

- Lập báo cáo tài chính cuối năm;

- Giải trình với cơ quan thuế khi có yêu cầu;

CÁC DỊCH VỤ PHÁP LÝ CỦA CHÚNG TÔI BAO GỒM:

- Cung cấp dịch vụ thành lập doanh nghiệp, chi nhánh, văn phòng đại diện;

- Tư vấn, đại diện khách hàng thực hiện thủ tục xin Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký doanh nghiệp, Giấy phép thành lập Văn phòng đại diện, chi nhánh của thương nhân nước ngoài tại Việt Nam;

- Thực hiện các thủ tục xin Giấy phép con (Giấy phép kinh doanh) của doanh nghiệp sau khi thành lập;

- Thực hiện các thủ tục điều chỉnh Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký doanh nghiệp, Giấy phép con (Giấy phép kinh doanh) của công ty;

- Đại diện khách hàng thực hiện thủ tục xin Giấy phép lao động, Thẻ tạm trú, Visa của người lao động nước ngoài làm việc tại Việt Nam;

Trên đây hướng dẫn chi tiết về cách xử lý trong các trường hợp viết sai hóa đơn. Qua bài viết này, Nhóm Chia Sẻ Ngành Luật hy vọng khách hàng có thể xử lý được tất cả các trường hợp viết sai hóa đơn trong quá trình hoạt động của doanh nghiệp. Nếu còn các vướng mắc khác hoặc có nhu cầu sử dụng dịch vụ kế toán, pháp lý hãy liên hệ ngay với chúng tôi để được hỗ trợ.